中国年轻人借钱消费引发债务担忧

更新时间:2018-08-09 16:05:13 | 来源: 华尔街见闻

这位26岁的年轻人表示:“使用信用卡的感觉不像是在花钱,结果债务不断增加。”他的起薪为每月3000元人民币(合470美元),付不起房租和他所称的“非理性”消费习惯,比如购买最新款智能手机。

为了偿还贷款并维持支出,汤姆•王背负了更多债务——用四张信用卡借入6万元人民币——然后又向网贷机构借入7万元人民币。他说,支付利息的钱“滚起了雪球”,达到每月1500元人民币。

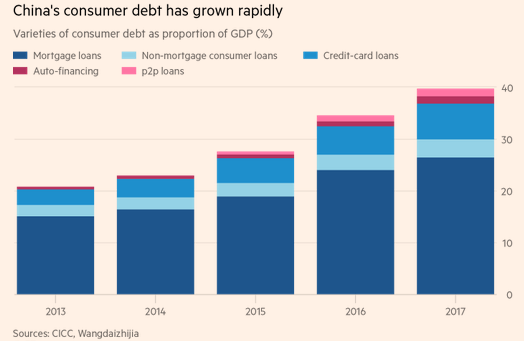

汤姆•王是一代年轻消费者中的一员,他们抛弃了长辈的那种节俭习惯,而是变得乐于借钱消费。中资投行中金公司(CICC)的数据显示,去年中国消费贷款——用于购车、度假、家庭装修和购买昂贵的家居用品——的未偿余额增长了近40%,达6.8万亿元人民币。

再加上占中国家庭债务大部分的按揭贷款快速增长,到2017年底,消费贷款把家庭借款推高至33万亿元人民币,相当于国内生产总值(GDP)的40%。自2011年以来,这一比率已提高了一倍多。

一些经济学家担心,随着消费者将越来越多的收入用于还款,家庭债务的增加将损害长期消费增长。消费者大规模违约将对放贷机构的偿债能力构成压力,有可能触发一场金融危机。

虽然借款限制意味着发生大面积按揭贷款违约的可能性不大,但高利率的消费者贷款的风险更大。“这是一个潘多拉的盒子……消费贷款行业近年发展得如此之快,”消费贷催收公司催米科技(Cuimi Technology)首席执行官吕卫亭说。“在过去五年里,该行业很疯狂。(新贷款机构)的进入门槛即使不是零,也是很低的。”

国际清算银行(BIS)对54个经济体进行的一项研究发现,家庭债务可能在长期内对消费产生负面影响,当借款高于GDP的60%时,这种影响会加剧。中国的这一比率虽高于多数发展中国家,但仍低于欧盟的60%和美国的80%。但评级机构惠誉(Fitch)表示,这种差距“如果放任不管,可能会迅速缩小”。

到目前为止,消费信贷的激增帮助中国政府实现了将消费作为经济增长主要驱动力的目标。随着中国政府推动企业去杠杆,去年家庭第一次成为中国银行体系新增信贷的最大接收者。“依靠企业部门来维持增长变得更加困难。所以政府认为,它可以利用家庭杠杆,”美国埃默瑞大学(Emory University)经济学家陈凯迹表示。

数以百计的在线个人对个人(peer-to-peer,简称P2P)贷款机构的出现,加速了消费贷的增长。这些机构从散户投资者那里筹集资金,在不收取抵押品的情况下向消费者发放小额贷款。银行一直不愿发放此类贷款,因为它们难以评估个人的信誉。

据行业监测服务机构第一网贷(Diyiwangdai)的数据,P2P平台贷款余额去年增长了50%,达1.2万亿元人民币。贷款利率最高可达37%,逾期付款需缴纳额外费用。

二十几岁的消费者一直是P2P贷款机构的核心客户。“他们感到同伴的压力,以及投资于自己的重要性……消费范围可能是英语课程、职业培训、婚礼随礼、旅游或购买最新款iPhone,”网贷平台华夏信财(Huaxia Finance)的首席执行官李彬(Benny Li)说。

除提供有限信息的一个央行数据库之外,中国缺乏有关消费者的信贷数据。尽管美国一般消费者的信用记录可追溯到14年前,但在中国,“你能查到几个月之前就是幸运的——这是我们面临的挑战,”李彬说。“我们今天的情况很可能类似于上世纪70或80年代的美国,那时连锁百货商店西尔斯(Sears)和JCPenny在发行信用卡。”

中国首个统一的个人信用信息服务百航(Baihang)于今年2月上线,已签约了15个平台,但多数平台仍在执行自己的核查。李彬说,华夏信财依靠电话记录,以及给申请人亲属打电话。其他一些公司则声称,他们利用人工智能(AI)系统搜索客户的社交媒体联系人,以检测客户的信誉。

中国上市P2P平台报告的平均不良贷款率约为8%,是中国银行业官方数据的四倍。吕卫亭表示,P2P行业整体的不良贷款率可能高达15%。他补充称,逾期贷款的比例甚至更高,约为50%,原因往往是欺诈。

陈凯迹估计,中国家庭债务负担约相当于可支配收入总额的80%——这意味着,如果家家户户同时试图清偿所有债务,那么消费将会崩溃。

分析师们表示,鉴于按揭贷款的平均期限约为16年,一个更现实的担忧是,偿还按揭贷款将抑制消费。中国家庭金融调查(China Household Finance Survey)显示,中国家庭近17%的月收入被用于偿还债务,高于2013年的11%。对于低收入家庭来说,这一百分比高达47%。

惠誉表示,这一负担可能“抑制其他形式的可自由支配消费开支,削弱当局把经济转型为消费驱动增长型经济的努力”。有迹象表明这种情况已发生:今年零售增长率放缓至8%,低于2013年的12%。

话虽如此,近年中国年均收入增幅约为7%,这意味着许多家庭的收入在未来10年里将翻一番。中金公司的数据显示,家庭总负债相对于家庭银行存款和其他流动性资产仍然较低——后者约为147万亿元人民币,相当于GDP的180%。中金公司表示:“中国家庭的资产负债表依然稳健,具有高度韧性。”

P2P贷款机构希望,他们的年轻借款人——这些人的按揭贷款债务负担相对较轻,但可以动用的存款也相对较少——能够通过赚取更高工资来避免违约。汤姆•王的情况就是这样,他最近找到了一份月薪超过1.2万元人民币的IT工作。他欠8万元人民币,预计很快就能还清。他说:“如果没有其他问题,我明年就能上岸了。”

(汤姆•汉考克和 Wang Xueqiao于上海报道)